Berkenaan isu audit laporan Tabung Haji (TH) 2019, saya cuba buat sehabis tidak teknikal yang boleh. Sekali lagi, jangan lihat dengan mata ‘politik’.

Kekecohan pasal clean report TH 2019 sekarang ini berakar umbi daripada clean report with ‘Emphasis of Matters’ oleh TH tahun 2018.

Kenapa isu laporan bersih dengan ‘Emphasis of Matters’ 2018 tidak berlarutan ke tahun 2019, sedangkan isu-isu dalam ‘Emphasis of Matters’ menurut sesetengah pihak, by default still embedded in TH untuk tahun 2019 dan tahun-tahun mendatang? Jadi, adakah Audit Negara menipu apabila keluarkan audit laporan ini?

Sebelum ini saya ada tulis jenis-jenis laporan audit, basically clean report ini ada dua jenis, saya yang memandai cakap tiga jenis:

Unqualified report (clean report atau laporan tidak bersyarat), Unqualified with modification (clean report juga/tidak bersyarat tapi ada modifikasi sikitlah macam ‘Emphasis of Matters’).

Dah nama pun ‘Emphasis of Matters’, maksudnya ada tambahan sikitlah dalam laporan itu, nak highlight something, itu sahaja, BUKAN PASAL ADA KESALAHAN.

Cuma nak highlight kalau-kalau ada isu Going Concern seperti kelangsungan hidup syarikat itu dalam jangkamasa 12 bulan atau pun isu Contingent Liability, iaitu potential liability untuk menjadi kenyataan.

Contohnya, ingat tak, ada seorang individu ini yang masih dalam rayuan kes mahkamah, pergi ke Amerika Syarikat (AS) jumpa Trump dan berjanji nak beli 10 Airbus untuk satu syarikat penerbangan negara (basically, syarikat pernerbangan negara ada dua saja, anda pilihlah mana satu).

Tak terkejut CEO syarikat si mat saleh tu sedangkan syarikat tengah sakit, boleh pula dia ni pergi janji nak beli kapal terbang baru bagi pihak dia?!

Since deal sudah buat, walaupun kapal terbang tidak siap lagi (nak buat satu mahu makan tempoh enam hingga sembilan bulan), deal itu sudah mendatangkan potential liability for the company in the future.

Jadi, CEO mat saleh tu buat apa? Dia pun cabut dan resign balik Ireland, habis cerita atau pun isu-isu syarikat kena saman, jadi ada liabiliti, contingent to the result in court.

Jadi, perkara-perkara macam ini perlu highlight dalam laporan audit. Itu sahaja.

Satu lagi Qualified Report (report bersyarat. Maksudnya, ada kesalahan dalam akaun tersebut, TETAPI BUKAN KESELURUHAN AKAUN).

Contoh, macam kita nak kenal seorang perempuan, kita pergilah recce kat member-member dia tanya pasal awek tu. Selalu tak dapat reply macam ni?: Dia tu ok tapi… Jadi, macam itulah Qualified Report ni, basically semuanya “ok tapi…”

Dan human nature, kita akan fokus selepas perkataan “tapi…” yang perkara-perkara positif sebelum itu sudah macam tidak wujud.

Senang cakap, saya tidak pernah jumpa akaun 100 peratus betul dalam real life. Dalam buku teks adalah.

Tulisan saya sebelum ini, in essence, saya banyak tembak laporan audit dari Audit Negara untuk TH tahun 2018 apabila Audit Negara kasi TH clean report dengan ‘Emphasis of Matters’.

Sepatutnya, satu dua perenggan sudah cukup tetapi kau pegi karang sampai berjela panjang, lagi panjang dari lagu Metallica ‘Nothing Else Matters’, tu dah kenapa?

Padahal, segala point itu tidak perlu masuk dalam ‘Emphasis of Matters’ pun. Apabila tiba akaun 2018, isu-isu yang nak diemphasize itu bukan isu pun. It is in the normal course of business, highlight sikit-sikit ok dah.

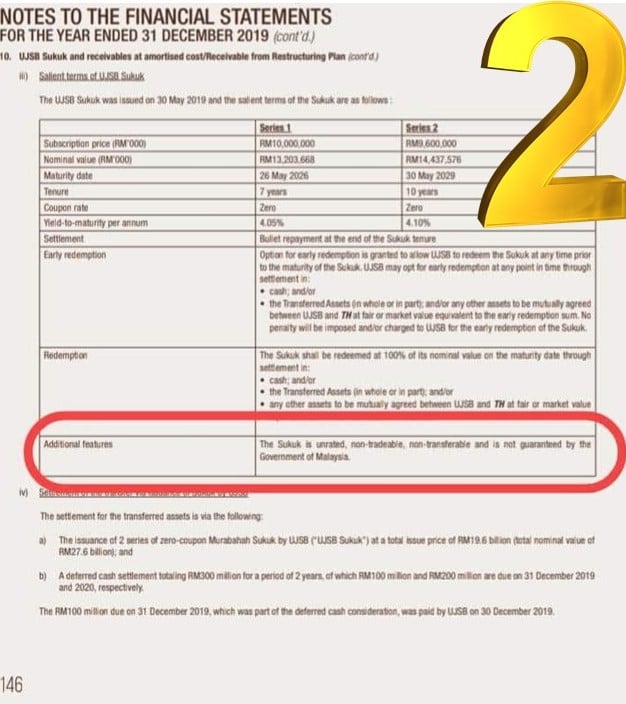

1. Isu Sukuk tanpa jaminan kerajaan. Isu ini bersandarkan pelaburan TH pada Special Purpose Company, UJSB dalam bentuk Sukuk.

Sukuk itu pula unrated, non-tradable, zero coupon Sukuk. Ditambah pula keuntungan UJSB tahun pertama hanya RM234 juta.

Jadi, bagaimana UJSB nak bayar redemption amount RM27.6 bilion lagi upon maturity (dua siri Sukuk: maturity 7 years & 10 years). Jadi, ada yang tanya kau pakai sifir berapa nak darab RM234 juta untuk dapat RM27.6 bilion?

Pertamanya, kena faham mekanisme Sukuk, tidak sama dengan Bond. Sukuk, in general, cannot be guaranteed. If guaranteed by issuer (kompeni yang issue sukuk tu), dia jadi Shariah non-compliant.

Because of it’s not guaranteed, so some Sukuk cannot be rated. Memang ada Sukuk with rating pasal ada pihak lain yang guaranteed kan, tetapi bukan issuer.

Bond tiada masalah pasal guarantee pasal bond tiada pantang larang, so bond can be rated. And even bond pun banyak yang tidak guaranteed macam junk bond, and junk bonds are the most sought after by US investors.

And just because it’s not guaranteed in ‘form’, but in ‘substance’, it still comes with some form of protection should the Sukuk defaulted. Maksudnya, hak investors Sukuk tetap akan terpelihara juga.

TH kan agensi kerajaan. Kenapa mereka yang suka nyanyi lagu isu Sukuk tiada jaminan kerajaan tak pakai ‘tone’ yang sama untuk SRC dengan 1Emdeebee ya (pun intended)? [Rujuk Gambar 1].

Tak ke in substance, government guaranteeing the Sukuk. Salah tak kerajaan guaranteeing Sukuk ni? Tak Shariah Compliant lah ni?

Tak salah and it’s Shariah compliant because government in this context is considered 3rd party, thus can guarantee the Sukuk, walaupun masa underwriting Sukuk tu, government was not in the picture.

Tu pasal saya cakap Audit Negara atau pihak-pihak yang pergi besarkan isu Sukuk tanpa jaminan kerajaan, but in essence ia dijaga oleh kerajaan.

Sama macam deposit Mudharabah Islamic banks. Islamic banks tidak boleh guarantee return on Mudharabah Investment Account.

Maksudnya, pendeposit boleh tidak dapat apa-apa pulangan daripada akaun pelaburan dia atau dia mungkin tanggung rugi.

Contohnya, letak RM1,000, lepas setahun, dapat balik RM800. Dah nama pun pelaburan, kan tetapi Perbadanan Insurans Deposit Malaysia (PIDM) kan dah insured duit depositors. Jadi, nak takut apa.

PIDM akan bayar kerugian kita tu. Jadi, secara zahir it was not guaranteed tetapi secara batiniah (dah macam geng makrifat pulak saya ni), it is guaranteed. Jadi, tak salah apabila cakap Sukuk itu dijamin gomen.

Unsecured Sukuk maksudnya Sukuk ni tiada collateral. Itu finance term, maksud Unsecured Sukuk tu bukan Sukuk Merbahaya. Punya banyak Bond/Sukuk di dunia ni Unsecured, kena pada TH juga yang mereka sasarkan.

Sukuk cannot be traded. Of course some Sukuk cannot be traded specifically if the Sukuk is Asset Based. Only Sukuk with Asset-backed can be traded.

Sukuk ni ada banyak jenis, ada Sukuk Murabahah/BBA, Ijarah, Mudharabah, Musyarakah, Istisna’, Salam, ada yang hibrid Murabahah + Ijarah, Murabahah + Mudharabah.

Sukuk Asset-based macam Murabahah melibatkan hutang aka Dayn. Dan dayn atau hutang ini dalam muamalat is considered duit jugak.

Contoh, apabila kawan kau hutang kau, kau nak dia bayar balik duit kau dengan duit ke atau bayar dengan lembu/kambing/ayam?

Tentu sekali, anda akan minta dia bayar balik dalam bentuk duit. Jadi, penjualan hutang ini dalam Muamalat tidak dibolehkan kecuali dengan nilai asal.

Imam Shafii kata boleh, dengan syarat hutang itu hanya boleh dijual dengan harga asal, tidak boleh lebih, tidak boleh kurang.

Imam Malik pun kata boleh, tapi ada enam syarat, salah satu syarat sama dengan Shafii. Jadi, mana ada orang nak beli hutang orang lain dengan harga yang sama.

Contoh, saya hutang dengan Seong Gi Hun RM1,000. Seong Gi Hun nak pakai duit RM1,000, jadi dia jual invoice yang ada hutang saya itu kepada Cho Sang Woo dengan harga RM1,000.

Jadi, sekarang ni saya direct hutang pada Cho Sang Woo pulak. Anda rasa Cho Sang Woo nak ke beli hutang itu dengan harga RM1,000 daripada Seong Gi Hun?

Pasal belum tentu saya dapat bayar RM1,000, mungkin RM700 saja, jadi dia rugilah RM300. Silap-silap apabila saya sendiri declare diri saya moratorium, langsung Cho Sang Woo tidak dapat apa-apa.

Jadi, basically, tiada masalah pun kalau Sukuk ini tidak didagangkan /non-tradable pun. [Rujuk Gambar 2].

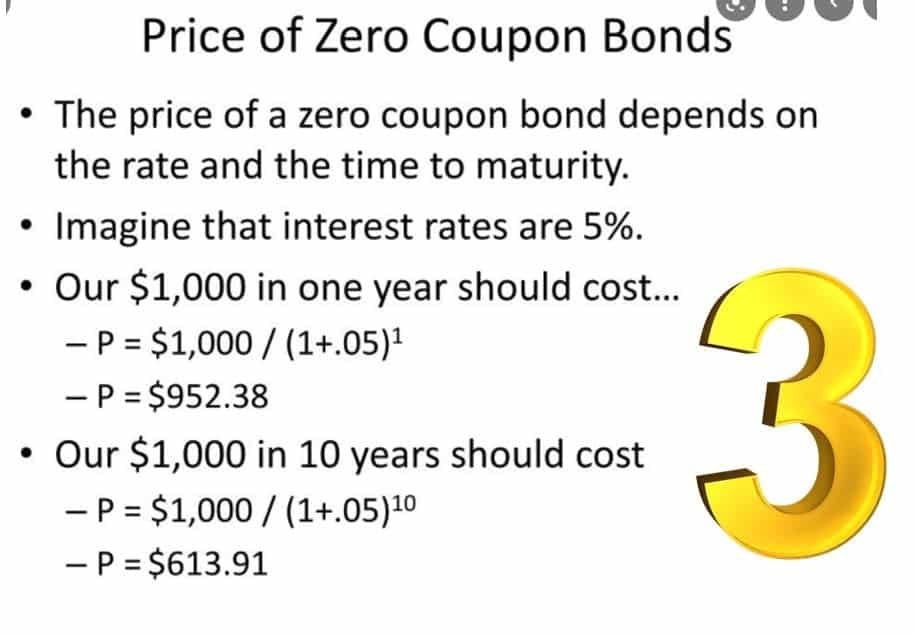

Zero coupon Sukuk. Maksud zero coupon ini, bukanlah tiada return. Maksudnya, Sukuk ini dijual pada harga diskaun.

Contoh, kalau yield-to-maturity 5.0%, tenure 10 tahun dan par value Sukuk RM1,000 seunit, so Sukuk itu dijual pada TH dengan harga RM613.91 seunit.

Tapi upon maturity lepas 10 tahun, UJSB akan redeem (atau bayar balik pelaburan TH) pada harga RM1,000 seunit.

So basically, return (atas kertas) bagi TH adalah RM1,000 – RM613.91 = RM386.09 dalam masa 10 tahun. Secara kasar, anda bahagikan RM386.09/10 years. Dapatlah RM38.6 bagi setiap tahun selama 10 tahun, secara kasar. [Rujuk Gambar 2 dan 3].

Bridge

1. Penjualan aset TH kepada UJSB. Ingat tak cerita Barings Bank, the oldest bank in Britain collapsed because of futures trading by one of its employees in Singapore.

Mamat tu sempat lari ke Malaysia, kena tangkap di Pahang. Bank tersebut dijual dengan harga 1 pound (boleh cari movie ‘Rogue Trader’ tahun 1999 lakonan Ewan McGregor).

Maksudnya, kita semua boleh beli bank tu. Sekarang 1 pound = RM5.40, lagi murah dari rokok John DBlend sekotak. Tapi dengan harga 1 pound tu apabila anda beli, anda kena ambil sekali liabiliti dia yang berbilion pound. Anda sanggup?

Jadi, siapa boleh buktikan yang aset-aset termasuk hotel-hotel yang dijual oleh TH itu, kalau masukkan balik dalam akaun TH yang sekarang ni, nilai aset TH secara keseluruhan akan lebih besar dari liabiliti?

Atau lepas masukkan balik, liabiliti TH lagi banyak dari aset? Memang apabila TH transfer asset itu ke UJSB, aset itu memang ada nilai tetapi liabiliti dia lagi besar daripada nilai aset. Boleh faham tak? Itulah sebabnya kenapa aset-aset itu dijual / transferred to UJSB.

2. Kedua, sebab kenapa hotel-hotel itu dijual ialah pasal return dia secara total 0.008%. Maknanya, dari setiap RM1 yang dibelanjakan, return from investment tidak sampai 1 sen pun.

Tak payah buat MBA pun untuk faham yang aset-aset ini bawa kerugian. Itu rasionalnya kenapa pelaburan-pelaburan ini dikeluarkan/dijual dari TH.

Kalau tanya saya, individu-individu yang buat segala pelaburan ini (2017 dan ke bawah) lah perlu disiasat atau di RCIkan. Kena ingat Rukun Islam kelima ialah mengerjakan haji, bukannya mengerjakan Tabung Haji.

3. Untung TH 2019 jatuh kalau bandingkan dengan tahun 2017. Sekejap, kenapa kena banding dengan tahun 2017? Selalunya orang compare tahun 2019 dengan 2018. Bukan langkau setahun terus 2017. Kenapa 2017 consider zaman gemilang TH?

Pasal anda tidak masukkan rosot nilai (impairment) investment salah satunya FGV. EPF pun labur dalam FGV juga, tapi apabila diorang tengok performance tak bagus, EPF cepat-cepat jual share FGV itu, tapi TH buat relax saja sampai dah jatuh teruk masa 2017, TH masih kekalkan nilai pelaburan dia pada harga asal.

Contoh, masa beli share FGV RM5.40, selepas itu harga menurun sampai RM1.40, sepatutnya RM5.40 – RM1.40 = RM4.00 kerugian itu kena direkodkan, tapi TH buat tidak tahu saja, masih rekod pada harga asal RM5.40.

Jadi, performance operasi TH 2018 dan 2019 masih sama, tetapi pengurangan untung itu pasal kena tolak perkara-perkara inilah, impairment (rosot nilai), fair value adjustments, dan lain-lain lagi, yang tidak direkodkan pada 2017.

4. Jadi, ada yang tanya kalau keuntungan UJSB sekarang RM 234 juta, tanpa jaminan, bagaimana UJSB nak bayar balik Sukuk redemption RM27.6 bilion lagi sembilan tahun?

Baik, anda tak kira cara nak bayar redemption itu dengan ambil profit company RM234 juta x 9 tahun.

Anda bukan nak beli syarikat UJSB ini, unless kalau niat anda nak beli UJSB, salah satu cara dia nak dapat base price for negotiation adalah ambil Profit Before Interest & Tax (PBIT) x number of years (contoh sembilan tahun). Dan itulah sandaran base-price anda masa nak nego bila nak beli syarikat ni.

Tapi anda cerita pasal kemampuan UJSB nak bayar redemption lagi sembilan tahun. RM234 juta itu baru profit permulaan.

Jadi, UJSB ada sembilan tahun lagi untuk perform supaya dapat datang dengan capital redemption Sukuk TH ni. Dan macam saya tulis, basically UJSB sukuk ini is guaranteed by government kan, walaupun dalam underwriting contract, it was not guaranteed. Dan boleh rujuk jaminan komitmen ini pada Akta Tatacara Kewangan 1957.

Penutup

Saya kenal ke dengan Datuk Nik Hasyudeen? Ya, saya kenal. Beliau bekas boss saya dan mentor saya. Pasal itu ke saya dok ampu dia? Saya nak ampu dia saya bukan dapat apa pun.

Saya selalu saja bertekak dengan dia dalam Facebook ni dari dulu lagi. Terakhir saya bergaduh pasal isu US capital market, isu Gamestop.

Saya sokong pelabur-pelabur kecil-kecilan gang up beli share Gamestop pasal ada investment bank punya gung-ho kata dia nak short kan share ni.

Apabila bank tu pegi short, US public ramai-ramai pergi beli share ini sampai harga melonjak (bukan pasal syarikat itu bagus sangat pun).

Investment bank tu rugi, sekarang dah isytihar muflis. Datuk tidak setuju cara ni pasal tidak beretika. Saya pula setuju gila-gila tapi isu TH ini bagi saya clear cut, tiada apa nak di was-waskan pun.

Cuma memang ada golongan (yang keliru antara Rukun Islam kelima kerjakan Haji Vs kerjakan Tabung Haji ?) ni suka datangkan was-was.

Saya percaya, mereka tahu isu sebenar dan mereka ini tahu baca akaun, tapi mereka ini juga tahu yang orang awam ramai tidak tahu baca akaun, tapi pergi pada sentimen.

Saya kalau boleh nak juga kenal dengan CEO TH yang baru ni. Boleh juga jamming sama-sama, ?dengan Datuk Nik, karaoke bolehlah kot. Itu pun lagu P. Ramlee. Apa barang ?

Baiklah, saya tutup dengan kata-kata hikmat Papa Zola: “Kebenaran tak pernah cakap Bye-Bye tetapi Hai-Hai”.